AI基础设施行业,是指专门提供人工智能技术支持、资源和基础架构的企业和服务提供商。按产品形态分类,AI基础设施可大致划分为AI基础硬件和基础软件两大类。按要素分类,AI基础设施行业可划分为算力、数据和算法。

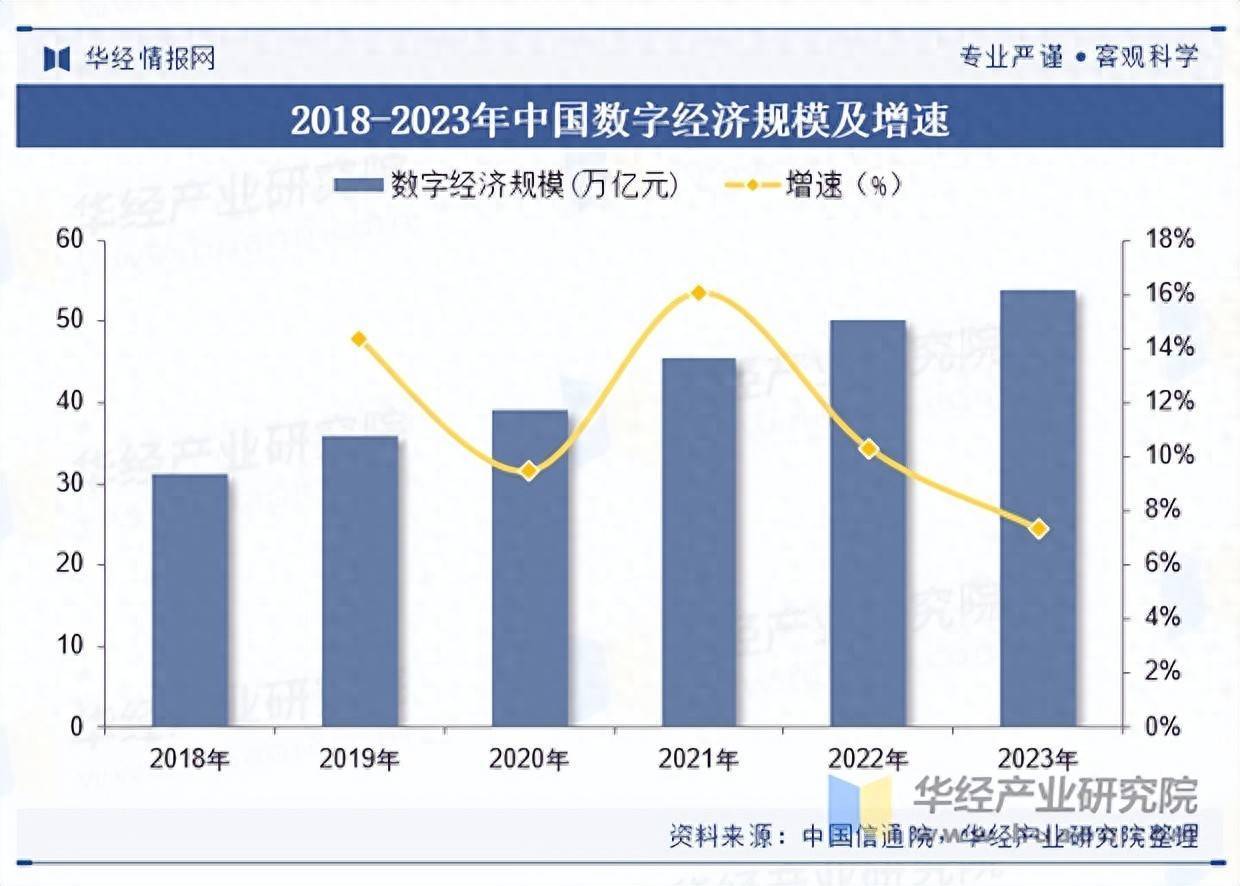

数字经济的发展需要强大的数字基础设施作为支撑,而AI基础设施是其中的重要组成部分。一方面,AI基础设施包括算力资源、数据资源、算法框架等促进数字经济发展的关键技术基础;另一方面,在数字经济的推动下,AI基础设施行业不断引入新技术、新方法,推动了AI技术的持续进步与突破。2023年,中国数字经济规模增至53.9万亿元。

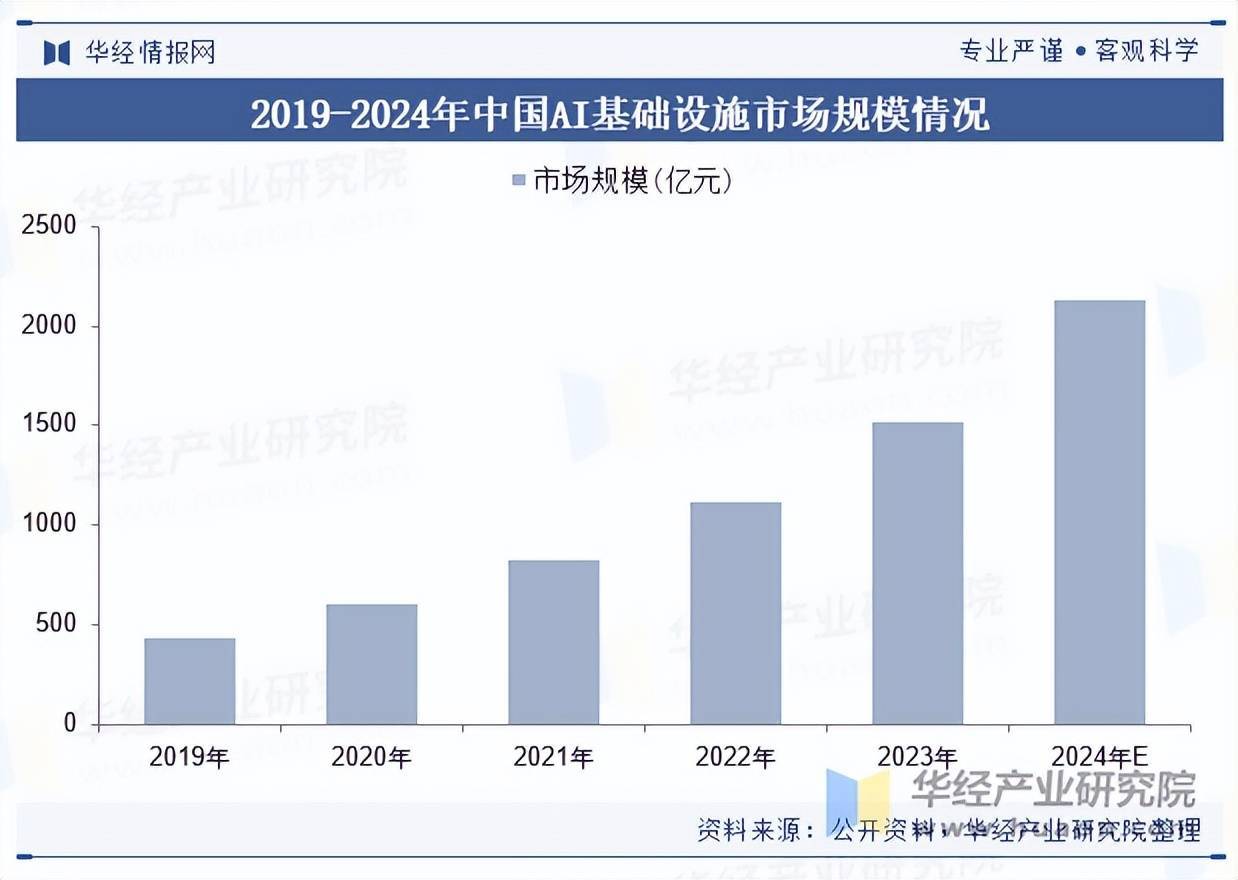

近年来,随着人工智能技术的不断成熟和广泛应用,企业对高性能计算、存储和网络资源的需求显著增加,我国AI基础设施行业的市场规模持续扩大。与此同时,政府对AI技术的支持政策和投资推动了基础设施的建设,促进了AI基础设施的创新与部署,尤其是在云计算和边缘计算领域。2023年,中国AI基础设施行业市场规模大约增至1513.9亿元。

本文节选自华经产业研究院发布的《2024年中国AI基础设施行业规模现状及未来展望(附产业链、市场规模及重点企业)「图」》,如需获取全文内容,可进入华经情报网搜索查看。

商汤科技作为人工智能软件公司,不仅拥有深厚的学术积累,还长期投入于原创技术研究,业务涵盖生成式AI、传统AI和智能汽车。商汤科技前瞻性打造新型人工智能基础设施——商汤AI大装置SenseCore,打通算力、算法和平台,并在此基础上建立“商汤日日新SenseNova”大模型及研发体系,以低成本解锁通用人工智能任务的能力,推动高效率、低成本、规模化的AI创新和落地,进而打通商业价值闭环,解决长尾应用问题,引领人工智能进入工业化发展阶段。2024年上半年,商汤-WR营业总收入为17.4亿元。

伴随着AI算力需求地爆发式增长,以CPU为中心的传统计算基础设施已无法满足大模型、生成式AI的新要求,需要全新的AI平台服务模式,以及体系化工程系统保证基础设施面向大模型训练、生成式AI应用落地的新目标。未来,新一代AI基础设施的建设将降低大模型开发和应用门槛,在政企服务、产业和科研创新等方面创造更大社会价值。此外,智算中心作为融合公共算力服务、数据开放共享、智能生态建设、产业创新聚集的“四位一体”综合平台,有望成为支撑数字经济和智能社会发展的关键信息基础设施。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析AI基础设施行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析AI基础设施行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据AI基础设施行业的发展轨迹及实践经验,精心研究编制《2025-2031年中国AI基础设施行业市场全景分析及投资前景展望报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

报告目录

第1章 AI基础设施行业相关概述

1.1 AI基础设施行业定义及特征

1.1.1 AI基础设施行业定义

1.1.2 行业特征分析

1.2 AI基础设施行业商业模式分析

1.3 AI基础设施行业主要风险因素分析

1.3.1 经营风险分析

1.3.2 管理风险分析

1.3.3 法律风险分析

1.4 AI基础设施行业壁垒分析

1.4.1 人才壁垒

1.4.2 经营壁垒

1.4.3 品牌壁垒

第2章 中国AI基础设施行业运行环境分析

2.1 中国AI基础设施运行经济环境分析

2.1.1 经济发展现状分析

2.1.2 当前经济主要问题

2.1.3 未来经济运行与政策展望

2.2 中国AI基础设施产业政策环境分析

2.2.1 AI基础设施行业监管体制

2.2.2 AI基础设施行业主要法规

2.2.3 主要AI基础设施产业政策

2.3 中国AI基础设施产业社会环境分析

2.3.1 人口规模及结构

2.3.2 教育环境分析

2.3.3 文化环境分析

2.3.4 居民收入及消费状况分析

2.4 AI基础设施行业技术环境

第3章 2024年全球AI基础设施行业运行分析

3.1 全球现代服务业发展分析

3.1.1 发展概况

3.1.2 发展特征

3.1.3 经验借鉴

3.1.4 发展趋势

3.2 世界主要国家AI基础设施行业发展现状及对我国的启示

3.2.1 美国

3.2.2 英国

3.2.3 日本

3.3 2025-2031年全球AI基础设施行业发展趋势预测

第4章 2024年中国AI基础设施行业经营情况分析

4.1 AI基础设施行业发展概况分析

4.1.1 行业发展历程回顾

4.1.2 行业发展特点分析

1、AI基础设施行业所处生命周期

2、技术变革与行业革新对AI基础设施行业的影响

3、差异化分析

4.2 AI基础设施行业供给态势分析

4.2.1 AI基础设施行业企业数量分析

4.2.2 AI基础设施行业企业所有制结构分析

4.2.3 AI基础设施行业企业注册资本情况

4.2.4 AI基础设施行业企业区域分布情况

4.3 AI基础设施行业市场规模态势分析

4.3.1 中国AI基础设施行业市场规模情况

4.3.2 中国AI基础设施行业市场结构分析

第5章 2024年中国AI基础设施行业竞争格局分析

5.1 行业总体市场竞争状况分析

5.1.1 AI基础设施行业竞争结构分析

5.1.2 AI基础设施行业企业间竞争格局分析

5.1.3 AI基础设施行业集中度分析

5.1.4 AI基础设施行业SWOT分析

5.2 中国AI基础设施行业竞争格局综述

5.2.1 中国AI基础设施行业五力竞争分析

5.2.2 中国AI基础设施行业竞争优势分析

5.2.3 2020-2024年我国AI基础设施市场竞争预测

5.2.4 AI基础设施市场竞争策略分析

第6章 AI基础设施行业上下游行业分析

6.1 AI基础设施产业链分析

6.2 上游行业分析

6.2.1 上游行业发展现状

6.2.2 上游行业发展趋势预测

6.2.3 上游行业新动态及其对AI基础设施行业的影响

6.3 下游行业分析

6.3.1 下游行业发展现状

6.3.2 下游行业发展趋势预测

6.3.3 下游行业新动态及其对AI基础设施行业的影响

第7章 2025-2031年AI基础设施行业各区域市场概况及前景预测

7.1 华北地区AI基础设施行业分析

7.1.1 区位条件简介及经济运行情况分析

7.1.2 2020-2024年华北地区AI基础设施行业规模分析

7.1.3 2025-2031年华北地区AI基础设施行业规模预测

7.2 东北地区AI基础设施行业分析

7.2.1 区域经济环境分析

7.2.2 2020-2024年东北地区AI基础设施行业规模分析

7.2.3 2025-2031年东北地区AI基础设施行业规模预测

7.3 华东地区AI基础设施行业分析

7.3.1 区域经济环境分析

7.3.2 2020-2024年华东地区AI基础设施行业规模分析

7.3.3 2025-2031年华东地区AI基础设施行业规模预测

7.4 华中地区AI基础设施行业分析

7.4.1 区域经济环境分析

7.4.2 2020-2024年华中地区AI基础设施行业规模分析

7.4.3 2025-2031年华中地区AI基础设施行业规模预测

7.5 华南地区AI基础设施行业分析

7.5.1 区域经济环境分析

7.5.2 2020-2024年华南地区AI基础设施行业规模分析

7.5.3 2025-2031年华南地区AI基础设施行业规模预测

7.6 西南地区AI基础设施行业分析

7.6.1 区域经济环境分析

7.6.2 2020-2024年西南地区AI基础设施行业规模分析

7.6.3 2025-2031年西南地区AI基础设施行业规模预测

7.7 西北地区AI基础设施行业分析

7.7.1 区域经济环境分析

7.7.2 2020-2024年西北地区AI基础设施行业规模分析

7.7.3 2025-2031年西北地区AI基础设施行业规模预测

第8章 中国AI基础设施行业重点企业经营情况分析

8.1 百度智能云

8.1.1 企业简介

8.1.2 企业经营状况

8.1.3 企业竞争力分析

8.1.4 产品/服务特色

8.2 商汤科技

8.2.1 企业简介

8.2.2 企业经营状况

8.2.3 企业竞争力分析

8.2.4 产品/服务特色

8.3 阿里云

8.3.1 企业简介

8.3.2 企业经营状况

8.3.3 企业竞争力分析

8.3.4 产品/服务特色

8.4 腾讯云

8.4.1 企业简介

8.4.2 企业经营状况

8.4.3 企业竞争力分析

8.4.4 产品/服务特色

8.5 华为云

8.5.1 企业简介

8.5.2 企业经营状况

8.5.3 企业竞争力分析

8.5.4 产品/服务特色

第9章 2025-2031年中国AI基础设施行业发展前景预测

9.1 2025-2031年中国AI基础设施行业前景预测

9.1.1 2025-2031年中国AI基础设施行业规模预测

9.1.2 2025-2031年中国AI基础设施产业的前景及趋势

9.2 2025-2031年中国AI基础设施行业发展趋势预测

9.2.1 AI基础设施行业发展驱动因素分析

9.2.2 AI基础设施行业发展制约因素分析

9.3 2025-2031年AI基础设施行业发展存在的问题和建议

9.4 AI基础设施行业研究结论及华经建议

9.4.1 AI基础设施行业研究结论

9.4.2行业发展策略建议

9.4.3行业投资方向建议

亿策略-股票配资查询平台-西宁股票配资平台-全国10大股票配资平台提示:文章来自网络,不代表本站观点。